Egészségügyi szolgáltatási járulék. Akinek nincs egészségbiztosítása, annak kell fizetnie, és minden januárban inflációkövetően emelik. Az idén az egészségügyi szolgáltatási járulék napi összege (az új tb-törvény kerekítési szabályai szerint) 270 forint, havi összege pedig 8000 forint lesz. Akinek hathavi tartozása gyűlt össze 2020 július elseje óta (ez legelőször 2021 januárjában fordulhat elő), annak érvénytelenítik a TAJ-kártyáját, és fizetőssé válnak számára az egészségügyi szolgáltatások. Kivételt csak a legszegényebbekkel tesznek, ha erről van hatósági bizonyítványuk.

Szja. A személyi jövedelemadónál eddig a minimálbér 5 százalékáig havonta igénybe vehető személyi kedvezmények (fogyatékos személyek, súlyos betegek kedvezménye) januártól már nem adókedvezményeknek számítanak, hanem az összevont adóalapot csökkenthetik, a minimálbér harmadáig. Az igénybe vehető havi kedvezmény összege ettől önmagában nem változik.

Adózás, részletfizetés. Magánszemélyek 500 ezer forint helyett már 1 millió forintig vehetik igénybe a 12 havi automatikus adórészlet-fizetési lehetőséget. Ha szja-ról, vagy szociális hozzájárulási adóról (szocho) van szó, akkor pedig az szja-bevallásban már nem 200 ezer, hanem 500 ezer forintig igényelhető a pótlékmentes részletfizetés, 6 hónap helyett 12 hónapra.

Kata. 40 százalékos különadó terheli azokat a belföldi cégeket, amelyeknek a kisadózók tételes adója szerint adózó partnerük évi 3 millió forintnál többet számláz. A különadó csak a 3 millió forint feletti részre vonatkozik. Ha külföldi vállalkozásnak számláz a katás évi 3 millió forint fölött, akkor a büntetőadót a katásnak kell megfizetnie, de csak a 3 millió forintot meghaladó rész 71,42 százaléka után. Az állam katás megrendeléseire nincs büntetőadó.

Kiva. A kisvállalati adó 11 százalékra csökken. Emelkedik a kiva bevételi értékhatára is, 3 milliárd forintra (kapcsolt vállalkozásoknál összegezve kell figyelembe venni), a kilépési pedig 6 milliárd forintra. Amelyik vállalkozásoknál magasak a bérköltségek, érdemes lehet áttérni a szochót és a szakképzési hozzájárulást (és a társasági adót) is kiváltó kivára. Ha a kivásnak nettó 1 millió forintot meghaladó végrehajtható adótartozása van az év utolsó napján, már nem szűnik meg automatikusan az adóalanyisága. Abban az esetben kivázhat tovább, ha a NAV-határozat véglegessé válásáig megfizeti a tartozását.

Lakásáfa. Új építésű lakásokra ismét 5 százalékos lesz az általános forgalmi adó, a január elseje utáni ügyletekre 2022 végéig.

Gépjárműadó. A NAV-nak (az államnak) kell megfizetni, már nem az önkormányzatoknak. A gépjárműadóból egyáltalán nem kapnak az önkormányzatok. Az első részletet kivételesen nem március 15-ig, hanem április 15-ig kell leróni.

Pálinkaadó. A magánfőzés 86 literig jövedékiadó-mentes. A bérfőzött párlat egy bérfőzető részére évente legfeljebb 50 liter mennyiségig jövedékiadó-mentes – abban az esetben is, ha a bérfőzető adóraktárnak kívánja értékesíteni a pálinkát. Az áfa és a csipszadó megmarad a pálinkán.

Illeték. Megszűnik az illetéktörvényben meghatározott elsőfokú hatósági eljárásoknál az illetékkötelezettség.

Online számlázás. Most már tényleg minden számlára kiterjesztették. Három hónap türelmi idő mellett már a magánszemélyek és a külföldiek részére kiállított számlákat is le kell jelenteni a NAV online számlarendszerén keresztül. Sőt, a külföldi webáruházaknak is regisztrálniuk kell a NAV online számlarendszerébe, ha Magyarországra értékesítenek. Ha a türelmi idő lejár, és valaki nem tesz eleget a kötelezettségnek, számlánként akár 500 ezer forint is lehet a mulasztási bírság.

Megbízható adózók. 1,5 millió forintról 3 millió forintra emelkedik az adófizetési könnyítések értékhatára a megbízható adózók számára.

Ipa. A helyi iparűzési adó bevallását minden vállalkozásnak egységesen a NAV-hoz kell benyújtania. Mértékét lefelezte a kormány egy év végén hozott rendelettel: 4 milliárd forint nettó árbevétel, illetve mérlegfőösszeg alatt maximum az árbevétel 1 százaléka lehet az ipa (a települések zöme eddig jellemzően 2 százalékot vetett ki). A kedvezményezett körbe tartozó cégeknek 2021-ben az iparűzési adó előlegének csak 50 százalékát kell megfizetniük az egyes esedékességi időpontokban. Az önkormányzatok legnagyobb saját bevételét megkurtító intézkedés veszélybe sodorja az önkormányzati feladatok ellátását, egyelőre annyit tudni, hogy állami kompenzációt a maximum 25 ezer fős települések kapnak automatikusan, a nagyobb városokról egyedi mérlegeléssel dönt a kormány.

Kiskereskedelmi különadó. Az először átmenetinek tervezett sarc megmarad.

Bankadó. Nem kell fizetniük a pénzintézeteknek, sőt a 2020-as bankadó egy részével csökkenthetik a 2021-es normál adójukat.

Behajthatatlan követelések áfája. Nem csak a vállalkozásokkal, hanem a magánszemélyekkel szembeni behajthatatlan követelésekkel is csökkenthető lesz az áfaalap, és 2015. december 31-ig visszaigényelhető lesz az ilyen áfa.

Fejlesztési tartalék, társasági adó. A társasági adóalapot értékhatár nélkül lehet csökkenteni az eredménytartalékból képzett fejlesztési tartalék teljes összegével.

Fordított áfa. A munkaerő-kölcsönzésben megszűnik, de mivel az építőiparban nem, így az építési-szerelési tevékenységhez kapcsolódó munkaerő-kölcsönzésben is megmarad a fordított áfa.

Csoportos adóalanyiság. Az adózók maguk választhatják meg, mikortól kérik a csoportos adóalanyiságot, illetve annak megszüntetését.

EKÁER. Januártól már csak az Egységes Közúti Árufuvarozás Rendszer szempontjából kockázatos vagy a megadott tömeghatárt meghaladó termékeket kell bejelenteni.

Telephely. Ha egy külföldi társaság szolgáltatást nyújt Magyarországon, az is telephelyet keletkeztet neki, így itteni tevékenysége adóköteles lehet.

Helyi adók. Az önkormányzatok nem emelhetik a helyi adókat.

Nyolc éve nem emelkedett a családi pótlék Magyarországon. Egyelőre úgy tűnik, hogy 2019-ben sem fog. A legalacsonyabb összeg 12 200, a legmagasabb 25 900 forint marad havonta.

Nyolc éve nem emelkedett a családi pótlék Magyarországon. Egyelőre úgy tűnik, hogy 2018-ban sem fog. A legalacsonyabb összeg 12 200, a legmagasabb 25 900 forint marad havonta.

A gyes (gyermekgondozást segítő ellátás) összege azonos az öregségi nyugdíj mindenkori legkisebb összegével. Ez az összeg évek óta nem változott: 2008 óta 28 500 forint.

A 2018-as minimálbér-emeléssel a legmagasabb elérhető táppénz összege is változik. A táppénz megállapítását alapvetően a jövedelem határozza meg, amely után a biztosított pénzbeli egészségbiztosítási járulékot fizet. A számítás során a táppénz alapját a jövedelem naptári napi átlaga képezi.

2018-ban tovább növekszik a kétgyermekes családok adókedvezménye. Ez gyerekenként, havonta 17 500 forint "megtakarítást" jelent. Egy gyermek után 2016-tól havonta 10 000 forint adókedvezményt lehet igénybe venni - ennyi levonást jelent az adóalapból. Esetükben az összeg 2018-ban nem változik. Két gyermek esetén 2018-tól gyerekenként, havonta 17 500 forintot lehet igénybe venni, amely a család számára 35 000 forintos "megtakarítást" jelent. (2017-ben gyerekenként, havonta az összeg 15 000 forint.) Három illetve több gyerek esetén 2016 óta az adókedvezmény gyerekenként 33 000 forint. Ez az összeg is változatlan marad. Az adókedvezményt a "kedvezményezett eltartottak" után lehet igénybe venni, vagyis azok után a gyermekek után, akik után a családnak családi pótlékot folyósítanak.

Ennyi lett a minimálbér 2017-től írja a 24óra: Megállapodott a kormány a szociális partnerekkel, a minimálbér 15, a garantált bérminimum 25 százalékkal nő jövőre, a munkáltatói járulékok 5 százalékponttal csökkennek, 2018-ban a minimálbér újabb 8, a bérminimum 12 százalékkal nő és további 2 százalékponttal csökkennek a járulékok – jelentette be Varga Mihály nemzetgazdasági miniszter a Versenyszféra és a Kormány Állandó Konzultációs Fórumának (VKF) ülését követően kedden Budapesten.

Ezzel a kormány ajánlása teljesült a minimálbérnél és a bérminimumnál, és kaptak némi pluszengedményt a munkáltatók, hiszen jövőre 4 helyett 5 százalékkal csökkenhet a szociális hozzájárulási adó (amit Varga Mihály járulékként említett).

Lesz rugalmasság is a rendszerben

Sőt, megállapodtak abban is, ha 2017 első 9 hónapjában a bruttó bérnövekedés meghaladja a 11 százalékot, akkor a kormány kezdeményezni fogja, hogy 2018. január elsejével további 0,5 százalékponttal csökkenjenek a munkáltatói járulékok. Összesen így 2018-ban 2,5 százalékkal csökkenhetnek a járulékok.

A kormány vállalta azt is, hogy jövőre a társasági nyereségadó egységesen 9 százalékra csökken az eddigi 19 és 10 százalékról – mondta. Varga Mihály kijelentette, ezzel eleget tett a miniszterelnöki elvárásnak, “elment a falig”, és minden partner elment a lehetséges határig, amelyet a felhatalmazó érdekképviselet lehetővé tett a számára.

Az emeléssel a jelenlegi 110 ezer forintról 2017-ben 127 650 forintra emelkedik a minimálbér, 2018-ra pedig 137 862 forintra. Ez nettóban azt jelenti (változatlan adóteher mellett), hogy a mostani 73 815 forint helyett jövőre 84 887 forint lehet a kereset, utána pedig 91 679 forint.

A bérminimum (szakképzett minimálbér) jelenleg bruttó 129 ezer forint – jövőre 161 250 forint lesz, rá egy évre pedig 180 600 forint. A nettó a mostani 85 785 forintról először 107 231 forintra emelkedik, majd 2018-ban 120 099 forintra. (A nettókat családi adókedvezmény nélkül kell érteni.)

Elemző: jövőre két számjegyű is lehet a bruttó béremelkedés

Jövőre a járulékcsökkentési és béremelési megegyezés megvalósulásával a bruttó bérek éves átlagos növekedése akár két számjegyű is lehet, miközben az éves átlagos infláció 2 százalékra emelkedhet – írta a KSH kedden kiadott szeptemberi bérstatisztikai adatait kommentálva Oszlay András, a Takarékbank elemzője.

Varga mérföldkövet emlegetett

A nemzetgazdasági miniszter szerint mérföldkőhöz érkezett a magyar gazdaság azzal, hogy a kormány egyszerre javítaná a versenyképességet és növelné a béreket. Úgy vélte, ez lehetővé teszi, hogy a magyar gazdaság a mostani 2-3 százalékos bővülésről egy magasabb növekedési tartományba kerüljön.

A szakszervezet elégedett

Kordás László, a Magyar Szakszervezeti Szövetség (MaSzSz) elnöke azt mondta, “nagy nap a mai”, ilyen mértékű béremelésre hosszú évek óta nem volt példa. Sikerült elérni a szakszervezet stratégiai célját, hogy 2018-ra a minimálbér elérje az egyfős, egykeresős létminimum értékét, azaz a megélhetéshez szükséges bért.

Hangsúlyozta, nem ért véget a bérharc, a járulékcsökkentést ugyanis béresíteni kell a munkahelyeken. Szeretnék elérni, hogy a garantált bérminimum feletti bérkategóriákban is legalább két számjegyű béremelés legyen – jelentette ki. Ezért még helyben meg kell küzdeni, ezért nagyon fontos a mostani, kiindulópontot jelentő megállapodás – tette hozzá.

Elmondta, hétfőn a MaSzSz elnöksége úgy döntött, felsorakozik a megállapodás mellett, további tevékenységet a munkahelyeken fogják folytatni, hogy a minimálbér emelés oda is “leszivárogjon”.

Nagy teher a munkaadóknak

Futó Péter, a Munkaadók és Gyáriparosok Országos Szövetsége (MGyOSz) elnöke a munkaadók vállalásának súlyára hívta fel a figyelmet. “Mi vállaltuk a legtöbbet” – mondta. Nagy teher a munkaadóknak a 15 és 25 százalékos minimálbér és bérminimum-emelés, és az ezzel együtt járó további fizetésemelések, de meggyőződésük, hogy ez hozzájárul az ország versenyképességének jelentős növekedéséhez és a szakképzett munkaerő megtartásához.

Varga: a hiányszámokon várhatóan nem kell módosítani

Varga Mihály kérdésre elmondta, bízik benne, hogy szerdán benyújtja a kormány a parlamentnek a módosításokat, amelyeket az országgyűlés gyorsított eljárással elfogadhat. Elmondta, a megállapodás nyomán magasabb bérkiáramlás várható, ami az inflációs terv átszámításával is jár, amire a kormány készen áll. A változó feltételekhez kell igazítani további makrogazdasági paramétereket is, első körben azonban még nem kell hozzányúlni a jövő évi költségvetéshez, a kormány ráér jövő márciusban módosítani azt, ha szükséges.

Varga Mihály szerint a bérkiáramlás hatása a fogyasztás és a kiskereskedelmi forgalom növekedése jelentősen javítja majd a gazdaság teljesítményét, valamint bízik benne, hogy a járulékcsökkentés segíti a célzottabb fejlesztési-beruházási döntések meghozatalát a vállalatoknál. Hozzátette: jövőre magasabb, 2,3 százalékos hiányt terveztek, így a hiányszámokon várhatóan nem kell módosítani, ha egyéb világgazdasági körülmények ezt nem teszik szükségessé.

Kérdésre válaszolva azt is elmondta, van olyan külföldi vállalat, amely a társasági adó csökkentésének hatására mérlegeli egy magyarországi befektetés lehetőségét. További információk itt...

Jövőre szűkül a kedvezményesen adózó béren kívüli juttatások köre, és számos elemet átsoroltak a magasabb adóterhet viselő egyes meghatározott juttatások kategóriájába, igaz az utóbbiak után fizetendő közterhek mértéke így is csökken - hívja fel a figyelmet a Mazars nemzetközi könyvvizsgáló és tanácsadó vállalat csütörtöki közleményében.

A módosítások nyomán január 1-jétől 22 százalékra mérséklődik a magasabb, 27 százalékos egészségügyi hozzájárulási (eho) kulcs, ez pedig hatással lesz a cafeteria keretében adható juttatásokra is.

Kibővül 2017-től az adómentes juttatások köre, köztehermentesen lehet majd belépőt adni sportrendezvényekre, sportlétesítmények használatára (értékhatár nélkül), évi 50 ezer forintig kulturális rendezvényekre. Mentesül a közterhek alól az óvodai, bölcsődei ellátás, a vissza nem térítendő lakáscélú támogatás, a védőoltások, védőeszközök beszerzése, valamint az albérleti támogatás - írták.

Nagy Dániel, a Mazars Kft. szenior adómenedzsere a közlemény szerint elmondta, a fiatalabb munkavállalók közül sokaknak jelent érdemi segítséget az albérleti támogatás, amelynél jövőre már nem feltétele az adómentességnek, hogy a juttatás minden munkavállalónak járjon. Ezzel a lakbértámogatás a cafeteria juttatások körén kívül is nyújtható lesz - tette hozzá.

Felhívták a figyelmet, hogy az albérleti támogatás szigorú feltételekhez kötött, a bérleményről számlát kell hoznia a dolgozónak, akit legalább 36 órás munkaviszonyban kell foglalkoztatni. További feltétel, hogy a munkahelye és az állandó lakóhelye minimum 60 kilométer távolságra legyen egymástól, illetve a tömegközlekedéssel való ingázás legalább 3 órát vegyen igénybe.

Január elsejétől új elemként jelenik meg a cafeteria-rendszerben a 100 ezer forint összegű pénzjuttatás, amely készpénz vagy átutalás formájában adható, utalványra nem váltható. A versenyszférában dolgozók jövő évtől a 450 ezer forintos rekreációs keretösszegből maximum 100 ezer forintig választhatják a kedvezményes adózású pénzjuttatást, ha a munkáltató cafeteria rendszere ezeket elérhetővé teszi. A közszférában dolgozók számára változatlanul 200 ezer forint marad a keret - írták.

Amennyiben a SZÉP-kártyás juttatás - önmagában, vagy pénzjuttatással együtt - átlépi a rekreációs keretet, úgy a limitet meghaladó összeg egyes meghatározott juttatásként válik adókötelessé. A béren kívüli juttatásoknál a közterhek mértéke összesen 34,22 százalék lesz. Így változik 2017-től az életünk....

Jövőre több cafeteria-elem is kikerül a béren kívüli juttatások köréből: így például az Erzsébet-utalvány, a helyi utazásra szóló bérlet, az iskolarendszerű képzés, a munkahelyi étkeztetés és az önkéntes pénztári hozzájárulás is egyes meghatározott juttatásként lesz adóköteles, ezek közterhe összesen 43,66 százalék lesz.

A Liga Szakszervezetek nyomásgyakorlásra készül a minimálbér emelése érdekében, miután a munkáltatói és munkavállalói álláspontok nem közelednek egymáshoz - jelentette be a szövetség elnöke csütörtökön sajtótájékoztatón, Győrben.

Gaskó István elmondta, hogy egy hét múlva, november 27-én dönti el a Liga Szakszervezetek tanácsa, hogy milyen nyomásgyakorló eszközöket vet be a kormánnyal és a munkaadói oldallal folytatott tárgyalásokon.

Beszámolt arról is, hogy a Versenyszféra és a Kormány Állandó Konzultációs Fórumának (VKF) csütörtöki tárgyalása eredménytelennek bizonyult mind a bérek, mind a munka törvénykönyve ügyében, nem közeledtek az álláspontok. A következő VKF ülést jövő hét pénteken, november 27-én tartják.

Kifejtette, hogy Lázár János, a Miniszterelnökséget vezető miniszter nemrég 5,5 százalékos minimálbér-emelésről beszélt, Varga Mihály nemzetgazdasági miniszter szerdán 2,5 százalékos emelésről szólt, a csütörtöki tárgyaláson a munkaadók pedig az emelés 1,5 százalékos lehetőségéről beszéltek. Ezekkel az álláspontokkal a Liga nem tud kiegyezni - mondta.

A szakszervezeti vezető hangsúlyozta: a Liga azt akarja elérni, hogy a minimálbér nettó értéke érje el a létminimum szintjét, ehhez mintegy 20 ezer forintos emelés szükséges. (A minimálbér bruttó összege 2015-ben 105 ezer forint, a szakmunkás garantált bérminimumé 122 ezer forint.)

Hozzátette: a nyomásgyakorlásra használható bármely törvényes eszköz „a szájzártól a sztrájkig bezárólag”.

Az eddigi tárgyalásokról szólva elmondta, hogy a Liga három éve szorgalmazza a minimálbér és a létminimum közötti rés megszüntetését. A kormány részéről erre volt hajlandóság, de az „nem volt annyira erős, hogy a munkaadókat is rákényszerítsék erre”.

Úgy vélte, a munkaerőpiacon elindult elvándorlás mértéke már tarthatatlan, nemcsak az orvosok, hanem a szakmunkások is Nyugat-Európában szeretnének boldogulni a jövedelemkülönbség miatt.

És, hogy mi mennyi-be fog kerülni? Így adózunk jövőre majd :

Több módosítást is elfogadott a jövő évi adótörvényekhez kapcsolódóan az Országgyűlés törvényalkotási bizottsága pénteken. Ezek érintik például a szeszfőzdéket, a munkavállalói résztulajdonosi programot vagy az önkormányzatok adóelőnynyújtási lehetőségét.

Egy változtatás lazítana a megbízható adózói minősítés mulasztási bírsághoz kötődő feltételein a nagyobb vállalkozások esetében, figyelemmel arra, hogy ezeknél nagyobb például az adminisztrációs hiba esélye.

Elkülönített letéti számlát kellene nyitniuk a szeszfőzdéknek a bérfőzéshez kapcsolódó jövedéki adó befizetési kötelezettségük teljesítéséhez annak érdekében, hogy az egyértelműen elkülöníthető legyen a szeszfőzde adóalanyként teljesített befizetéseitől.

A bizottság egy olyan változtatást is elfogadott, amely mentesíti az ajándékozási illeték alól azokat az ügyleteket, amelyekben a munkavállalói résztulajdonosi program keretében ingyenesen szerez valaki értékpapírt, üzletrészt, tagi részesedést.

Több új szabály került be az illetéktörvénybe arról, hogy lakásvásárláskor mikor nem kell vagyonátruházási illetéket fizetni. Például ilyen az az eset, amikor valaki úgy vásárol meg egy lakást, hogy azt nyomban bérbe adja a korábbi tulajdonosának. A bérleti időnek legalább 5 évre kell szólnia, az éves bérleti díj pedig nem haladhatja meg a vételár 7 százalékát. A szerződésben rögzíteni kell azt is, hogy a bérlővé vált korábbi tulajdonos 5 éven belül visszavásárolhatja a lakást, mégpedig az általa kapott vételárnál 5 százalékkal magasabb összegért.

Egy másik elfogadott módosítás egyértelművé teszi, hogy a külföldön vagy belföldön megfizetett úthasználati díj 7,5 százaléka vonható le az iparűzési adóból. A változtatás bővíti az önkormányzatok adóelőlegnyújtási lehetőségét is azzal, hogy valamennyi vállalkozó számára megállapíthatnak adókedvezményt az alapkutatás, alkalmazott kutatás vagy kísérleti fejlesztés költségének 10 százalékának megfelelő összegben.

Egy változtatás pontosítja a biztosítási díj visszaigénylésének módját a kötelező gépjármű-felelősségbiztosítási szerződések megszűnése esetén.

A bizottság változtatna az adóhatósági becslés szabályain. Javaslatuk szerint az adóhatóságnak kell bizonyítania azt, hogy a becslés alkalmazásának feltételei fennállnak, továbbá azt is, hogy a becslés alapjául szolgáló adatok, tények, körülmények és az alkalmazott módszerek megfelelőek az adó alapjának becslésére.

Az adótörvényeket módosító törvényjavaslathoz adott bizottsági összegző módosító indítvány kimondja azt is, hogy kizárólag közérdekű bejelentésből származó, ellenőrizhető bizonyítékkal alá nem támasztott adatok alapján adóbecslés nem alkalmazható.

Mi mennyi 2016 - benyújtották az Országgyűlésnek a 2016. évi adócsomagra vonatkozó törvényjavaslatot, amely a legjelentősebb újításokat az adózás rendjében hozza. További friss hírek

Az egyik legjelentősebb változás jövőre, hogy az adóhatóság kategorizálná az adózókat, és eltérő eljárási szabályokat alkalmazna a megbízható és a kockázatos adózókra. A minősítést az adóhatóság első ízben a 2016. első negyedévre vonatkozó adózói adatok alapján adja majd ki. A kapott minősítések lekérdezésére 2016. második negyedévétől az ügyfélkapun keresztül lesz majd lehetőség. Azok a cégjegyzékbe bejegyzett vagy áfa regisztrált adóalanyok, akik jogkövető magatartást folytatnak, megbízható minősítést kapnak. A megbízható minősítés megszerzéséért 10, megbízhatóságot jelző kritériumnak kell megfelelniük.

A megbízható státuszt elnyerve előnyösebb elbírálásban részesülnek, mint a kockázatosnak ítélt adózók. A megbízható státusz elnyerése olyan könnyítésekkel kecsegteti az adózókat, mint hogy

a kiszabható mulasztási és adóbírság felső határát 50 százalékkal mérséklik az általános szabályok szerint megállapítható mértékhez képest;

a nyilvántartott tartozásra évente egy alkalommal automatikusan 12 havi pótlékmentes részletfizetési kedvezményt kapnak;

a visszaigényelt általános forgalmi adót az adóhatóság 2017. január 1-jétől 45 napon, 2018. január 1-jétől 30 napon belül utalja ki.

Az adóhatóság kockázatosnak minősíti azokat az adózókat, akik nagy összegű adóhiányt vagy –tartozást halmoztak fel, akik be nem jelentett alkalmazottat foglalkoztatnak, és akiket egy éven belül ismételt üzletbezárásra büntetettek. A kockázatos kategóriába sorolt adózók nem részesülnek kedvezményes eljárásban: az általuk visszaigényelt általános forgalmi adó kiutalási határideje 75 nap, és a megbízható adózókhoz képest hosszabb adóhatósági ellenőrzésekre számíthatnak, az ő esetükben az ellenőrzési határidőt 60 nappal meghosszabbíthatják.

Adóregisztráció

Néhány ponton változik az adóregisztrációs eljárás is. Az adótartozásra vonatkozó összeghatárok 5 és 10 millió forintra csökkennek; a regisztrációnál vizsgált személyek körébe bekerülnek a cégvezetők is.

Adminisztrációs hiba, tévedés

A bejelentési, bevallási, adatszolgáltatási kötelezettség elmulasztása esetében az adóhatóság mulasztási bírság kiszabása nélkül – határidő tűzésével – hívja fel az adózót a kötelezettsége teljesítésére, azaz adminisztrációs hibát, tévedést nem büntet azonnal.

Pótlékmentes részletfizetés

A személyi jövedelemadó fizetési kötelezettség kapcsán a korábbi 150 000 forintról 200 000 forintra emelkedik a pótlékmentes részletfizetés összeghatára, melyet a személyi jövedelemadón túl az egészségügyi hozzájárulásra is kiterjesztenének.

Folyószámla integráció

Jelenleg az adóhatósági és a vámhatósági szerv külön tartja nyilván az adózók kötelezettségeit és befizetéseit. A módosító csomag elfogadásával a külön nyilvántartott folyószámlákat a hatóságok közös nyilvántartássá fésülik össze. Az adó- és a vámfolyószámlák összevonására tekintettel az adóhatósági igazolásokra vonatkozó szabályok is módosulnak. A tartozásmentesség igazolást 2016-tól már egységesen, NAV szinten lehet kérni, az igazolás tartalma pedig kiegészül a végrehajtásra vagy visszatartásra átadott köztartozások adataival is.

Nettó pótlékszámítás

A nettó pótlékszámításra vonatkozó rendelkezések a jövőben – eltérő rendelkezés hiányában – a tartozások szélesebb körére lesz alkalmazható.

Adóellenőrzések

Végelszámoláskor a rendezett adóügyi kapcsolatokkal rendelkező, megbízható adózók esetében a kötelező adóhatósági ellenőrzés megszűnik, csak a kockázatos adózók esetében marad fenn.

Személyi jövedelemadó

Bevallási nyilatkozat, bevallási ajánlat

A javaslat szerint megszűnne az adónyilatkozat és az egyszerűsített bevallás intézménye, ezek utoljára a 2015. évre vonatkozóan tehetőek. A tervezett módosítás szerint a jövőben, ha a magánszemély az adóévben kizárólag munkáltatótól származó jövedelmet szerzett, és nem érvényesít adókedvezményt, nyilatkozatban kérheti az adóhatóságot az adó megállapítására (bevallási nyilatkozat). Az adóhatóság a magánszemély bevallását a havi 08-as bevallások alapján készíti el, melyet március 15. után küld meg az adózónak elektronikus úton (Bevallási ajánlat). Ez azt jelenti, hogy az adózónak rendelkeznie kell ügyfélkapu hozzáféréssel. Az új intézményként bevezetni kívánt bevallási nyilatkozatot első alkalommal 2015. évre vonatkozóan lehetne tenni, ún. bevallási ajánlatot pedig a 2016. évre vonatkozóan készítene először az adóhatóság.

Szálláshely-szolgáltatás

A szálláshely-szolgáltatási tevékenység folytatásának részleges feltételeiről és a szálláshely-üzemeltetési engedély kiadásának rendjéről szóló kormányrendelet szabályozása változik, ezzel összefüggésben a javaslat meghatározza az egyéb szálláshely, és külön nevesíti a falusi szálláshely fogalmát. A szálláshely-szolgáltatási tevékenység folytatását szabályozó kormányrendelet módosításával a falusi szálláshely-szolgáltatás is bekerült a tételes átalányadózásra jogosító tevékenységek közé.

Áfa

Időszakos elszámolású ügyletek: könnyítés

Jelentősen változik az időszakos elszámolású ügyletek adózása 2016-tól (bizonyos adózói körnek már idén év közben változott). Az új szabályozás lényege, hogy az időszaki elszámolású ügyleteknél a korábbi fizetési határidőtől eltérően főszabály szerint a teljesítési időpont az elszámolással vagy fizetéssel érintett időszak utolsó napja lesz. A főszabály azonban az esetek elenyésző részében lesz alkalmazható, előrefizetés esetében ugyanis, ha a számla kibocsátás is megelőzi az időszak végét, a teljesítési időpont a számla kibocsátásának napja; utólagos fizetés esetében pedig a fizetés esedékessége, de legkésőbb – a korábban elfogadott szabályozás szerint – az időszak végét követő 30. nap lesz a teljesítési időpont. Ez a végső határidő módosulna az időszak végét követő 60. napra a törvényjavaslatban foglaltak szerint.

Egyéb változások

A törvényjavaslat elfogadásával az állami és önkormányzati tulajdonban lévő kapcsolt vállalkozások is létrehozhatnak csoportos adóalanyiságot. További változás, hogy a nemzetközi légi személyszállítást végző repülőtársaságok a jövőben mentesülnek a számlakibocsátás alól, azonban a szolgáltatást igénybe vevő kérésére kötelesek számlát kiállítani (a bizonylat kiállítási kötelezettség természetesen továbbra is él).

Jövedéki adó

A jövedéki adóra vonatkozó módosítási javaslatok a pálinka magánfőzésére (adójegy alkalmazásán keresztül megvalósuló adózási megoldás kerül bevezetésre), illetve bérfőzésére vonatkozó szabályokra vonatkoznak.

Környezetvédelmi termékdíj

Fogalmi változások

A törvényjavaslat az egyéb jogszabályokkal való összhang megteremtése, a szabályozás pontosabbá tétele és a jogértelmezés megkönnyítése érdekében több új fogalom meghatározást, fogalmi pontosítást, és szövegpontosítást tartalmaz.

Átalánydíj a gépjárművekre

Megnyílik a darabszám alapú átalánydíj fizetés lehetősége a gépjármű gyártók és forgalmazók számára. Az átalánydíj lehetősége csak a személygépkocsi és motorkerékpár termékdíjas alkotórészei (akkumulátor, egyéb kőolajtermék, gumiabroncs, elektronikai berendezések) esetén áll fenn (a tehergépjármű esetén például nem). A gépjármű termékdíj átalánya (más termékek után fizetett átalánydíjjal ellentétben) visszaigényelhető a törvényben meghatározott feltételek teljesítése esetén.

Átláthatóbb szankciórendszer

Átláthatóbbá válik a szankciórendszer. A javaslat egyértelműen tisztázza, hogy a környezetvédelmi termékdíjról szóló törvényben nem szabályozott esetekben az adózás rendjéről szóló törvény rendelkezései az irányadók, valamint új fogalomként jelenik meg a termékdíjhiány, a termékdíj-különbözet és a termékdíj-tartozás, és lehetőség lesz késedelmi pótlék kiszabására is.

Háromszögügyletek

A háromszögügyletek körében a módosítás alapján a jövőben abban az esetben sem keletkezik majd termékdíj fizetési kötelezettség, ha a külföldre történő kiszállítást nem az eladó, hanem a vevő végzi, szervezi.

Külföldről behozott csomagolás részét képező újrahasználható csomagolószer

Egy évre nő az újrahasználható csomagolószerek visszaszállítására nyitva álló időszak, a termékdíj fizetési kötelezettség tehát egy év eltelte után keletkezik.

Egyéni hulladékkezelés

A törvényjavaslat jelentősen könnyíti az egyéni hulladékkezelést választók számára a termékdíjkötelezettség teljesítését. Az eddigi negyedéves bevallási és fizetési kötelezettséget egy évente egyszeri, előleg-bevallási, és egy éves, tényadatokon alapuló, elszámolási kötelezettség váltja fel.

Számlazáradékok

A csomagolószerek és reklámhordozó papírok esetében megszűnik a kötelező számlazáradékolás, csökkentve az érintettek adminisztrációs terheit.

Termékdíj-átvállalás

A törvényjavaslat egyértelművé teszi, hogy a szerződésen alapuló átvállalás NAV felé történő bejelentését az átvállalónak kell megtennie.

Online kereskedelem

A törvényjavaslat értelmében a termékdíj köteles termékek külföldről, távolsági értékesítés keretében történő átruházása is termékdíj-kötelezettséget keletkeztet. A forgalomba hozatal fogalmának e változása megszünteti a külföldi, online kereskedelmet végző gazdálkodók piaci előnyét a hazai szereplőkhöz képest.

Illetékek

Járműpark korszerűsítésének ösztönzése

A módosító csomaggal zöld jelzést kap a környezetkímélő járművek illetékmentessége. Az elektromos meghajtású járművek mellett az egyéb környezetkímélő járművek visszterhes megszerzése is illetékmentessé válik.

A jogalkotó támogatni kívánja a logisztikai és közúti fuvarozási ágazatban használt járműpark korszerűsítését is. A tervezet elfogadása esetén a haszonjárművek (autóbusz, nyergesvontató és tehergépkocsi) szerzése illetékmentessé válik.

Egyéb változások

A megbízható adózói státusz egyik további hozadéka, hogy az ide besorolt adózók által kezdeményezett részletfizetési eljárás mentesül az eljárási illetékfizetés alól.

A műemléképületekre vonatkozóan (védetté nyilvánított vagy önkormányzati rendelet alapján helyi egyedi védelem alatt álló épületekhez) illetékvisszatérítés formájában igénybe vehető speciális illetékmentességet élveznek az érintett adózók az öröklési és a visszterhes vagyonátruházási illeték alól.

Helyi adók

Letölthető helyi adó adatbázis

A kincstári nyilvántartás a helyi adókról és mentességekről, kedvezményekről elektronikusan letölthető formában lesz elérhető a jövőben. Fontos azonban tudni, hogy ez nem hiteles nyilvántartás, az adózó a nyilvántartást csak saját felelősségére használhatja fel.

Egységes helyi adó bevallás

Az adózók a bevallási kötelezettségüket a jövőben az általános nyomtatványkitöltő programmal, egységes formában is teljesíthetnék. A benyújtott bevallásokat az állami adóhatóság továbbítaná az érintett önkormányzati adóhatóságoknak. Így az iparűzési adót fizető – különösen a több telephellyel rendelkező – adózók jelentős adminisztrációs tehertől szabadulnának meg.

Útdíj levonási lehetőség bővülése

Nem csak a hazai e-útdíj, hanem a ráfordításként, költségként elszámolt külföldön és belföldön megfizetett megtett úttal arányosan fizetett díj, valamint az autópályák, autóutak és főutak használatáért megfizetett díj 7,5 százaléka is levonható az iparűzési adóból. (A belföldi e-útdíj 7,5 százaléka már 2013. július 1-jétől levonható a fizetendő iparűzési adóból.)

Gépjárműadó

Az elektromos meghajtású gépjárművek mellett a többi környezetkímélő jármű üzemeltetését is mentesítenék a gépjárműadó alól. A mentesség de minimis (csekély összegű) támogatásként vehető igénybe. Új adóztatási mód vonatkozik majd a nyergesvontatókra, amely a fuvarozók jövedelempozícióját javíthatja.

Minimálbér 2016 : A kormány az elmúlt években sokkal inkább elvett a minimálbért kereső emberektől, mint adott nekik - reagálta az LMP Tuzson Bencének, a Fidesz frakció szóvivőjének csütörtöki bejelentésére.

Tuzson Bence csütörtöki, budapesti sajtótájékoztatóján azt mondta: öt év alatt 43 százalékkal nőtt a minimálbér összege. Hozzátette, hogy 2010-ben 73 500 forint volt a minimálbér, 2015-ben pedig 105 ezer forint, azaz a minimálbér összege évente átlagosan tíz százalékkal emelkedett, ami azt mutatja, hogy a magyar reformok működnek.Az LMP szerint a minimálbér az elmúlt öt évben mindössze 8500 forinttal nőtt, miközben a bruttója 31500 forinttal lett több. A 43 százalékos emelésből így az emberek csak 14 százalékos emelkedést érzékeltek.

A jövő évi költségvetés egy százalékpontos adócsökkentésével is a "dolgozó szegények" járnak a legrosszabbul - tették hozzá.

Az ellenzéki párt szerint a legfontosabb lépés a nettó bérek emelését lehetővé tevő adóreform és a dolgozói szegénység elleni javaslatok elfogadása annak érdekében, hogy Magyarország egy élhetőbb ország legyen.

Adózás : Az adatok szerint – általánosságban – az adóbevallást készítő magánszemélyek mintegy negyede tartozott az államnak; a cégvilág jóval több mint felének szintén volt adóhátraléka.

A gazdasági szereplők és a polgárok együttes elmaradása kevéssel ugyan, de meghaladta a 2400 milliárd forintot.

A hatalmas összegű köztartozás két csoportra osztható. Az első kategóriát azok a kintlévőségek alkothatják, amelyeknél még remélhető részben vagy egészben eredményes behajtási intézkedés. Ide sorolható az 1,2 millió magánszemély összesen 195 milliárdos hiánya.

De a gazdasági életben ténylegesen részt vevő vállalkozások ügyében is lehet keresni valója a Nemzeti Adó és Vámhivatalnak. Az ilyen cégek ugyanis üzleteket kötnek, vannak gépeik, berendezéseik, s követeléseket támasztanak más szereplőkkel szemben. A működő cégek közül júniusban 325 ezer küzdött kisebb-nagyobb adóhátralékkal, mégpedig együttesen 240 milliárdos összegben – olvasható a Napi Gazdaságban.

Nyugdíj : Kell a nyugdíjbiztosítás, hogy meg tudjunk élni! Azzal mindenki tisztában van, hogy a jelenlegi nyugdíjrendszer nem lesz képes megfelelő nyugdíjat biztosítani a számunkra. Nagyon egyszerűen ki tudjuk számolni a nyugdíjkalkulátorral, hogy mekkora állami nyugdíjra vagyunk jogosultak, de ne számítsunk valami szép összegre. A jelenlegi keresetünk nagyjából 60%-a juthat nekünk, és ez még a szerencsés helyzet, hiszen jó pár év múlva ezt is örömmel elfogadnánk.

Egyértelmű, hogy valamilyen módon pótolnunk kell magunknak a kieső bevételeinket, és erre az egyik legjobb megoldás a nyugdíjbiztosítás. Nem csak magas hozamokat van lehetőségünk elérni, széleskörű szolgáltatás mellett, hanem még az állam is támogatja, ha ilyen módon gondoskodunk magunkról.

Akár plusz 130 ezer forintot kaphatunk minden évben Minden kétséget kizárva a nyugdíjbiztosítások egyik legnagyobb vonzereje a 20%-os, évente akár 130 ezer forintos SZJA kedvezmény. Ráadásul kimondottan előnyös az is, hogy míg korábban a bankszámlánkra utalta az állam az életbiztosítások után járó adókedvezményt, addig most a nyugdíjbiztosítás egyenlegét fogja növelni ez az összeg. Magyarul úgy működik, mint a befizetéseink, és további extra nyereséget termelnek számunkra, viszont nem mindenhol egyformán. Érdemes megnézni, hogy egyes biztosítók hogyan kezelik a hozzájuk beérkező adójóváírásokat.

Nagyon nem mindegy, hova kerül az adókedvezmény A biztosítók ugyanis egészen eltérően kezelik a hozzájuk beérkező adókedvezményeket. Akadnak olyanok, mint például a Generali, Groupama, és a MetLife, akik olyan felosztásban fektetik be a pénz, amilyen eszközalapokat választottunk a rendszeres díjainknak. További előnye, hogy mivel külön eseti számlán tartják nyílván az adókedvezményeket, ezért bármikor változtathatunk rajta, így adott esetben áttehetjük kisebb, vagy nagyobb hozammal kecsegtető befektetési alapokba. Bár az Aegon Biztosító is a rendszeres díjak szerint fekteti be az adóvisszatérítést, de ők egységes pénzalapot kezelnek, így csak akkor válthatunk, ha az egész portfóliónkon változtatunk.

A nyugdíjak emeléséről ne is beszéljünk, éhen halni sem elég a Magyar nyugdíj.

Család pótlék : évek óta nem emelik és a szociális ellátásokat sem.

Ellátások : Számos kistelepülésen válhat fizetőssé egy most még ingyenes szociális ellátás, ha elfogadja a parlament a héten benyújtott törvénytervezetet – írja az index.hu. Jelenleg az önkormányzatok döntik el, kérnek-e pénzt azért a rászorulóktól, hogy legyen valaki, aki kijár az otthonukba segíteni boldogulni a mindennapokban, például takarítani, gyógyszert adagolni vagy öltözködni. A terv szerint viszont be fognak vezetni egy óránként 285 forintos minimumdíjat.

Az újabb megszorítás jegyében:

bevezetnének egy minimális térítési díjat, ami óránként az öregségi nyugdíjminimum 1 százaléka, azaz 285 forint lenne

többé nem lenne ingyen adható ez a szolgáltatás, csak és kizárólag akkor, ha az érintettnek egyáltalán nincsen semmi jövedelme

díjcsökkentésben pedig csak azok reménykedhetnének, akiknek egy bizonyos szint alatti a jövedelme (57 ezer vagy – egyedül élőknél – 71 250 forint alatt van)

A hivatalos indoklás szerint azért van szükség a szigorításra, mert az elmúlt évek tapasztalatai szerint „számos esetben” rossz helyre ment a pénz.

Veszélyes precedenst teremthet, hogy Varga Mihály titkosította az államháztartás finanszírozásával és az adósságkezeléssel kapcsolatos, stratégiai jelentőségű adatokat, illetve az egyes döntéseket megalapozó háttérszámításokat (Erről Faragó József írt elemzést a VH előző számában, "A titokzatos Varga Mihály" címmel). Ám nemcsak a titkosítás ijesztő, hanem az is, ami a büdzsé publikus részéből kirajzolódik.

A Policy Agenda számításai szerint a kormány szisztematikusan szaggatja szét a szociális hálót. A válság kirobbanásának évében, 2008-ban a költségvetés a GDP 15,9 százalékát költötte társadalombiztosítási és jóléti szolgáltatásokra – 2009-ben pedig már a nemzeti össztermék 16,1 százalékát. Jövőre ez az arány 14,3 százalékra sorvad, azaz a kormány 560 milliárddal ad kevesebbet a szociális célokra, mint 2008-ban.

Arányaiban a munkanélküliek ellátását csonkolta a legdurvábban az állam: a 2008-as 0,4 százalékról 0,1 százalékra csökkent az erre költhető pénz. A nyugdíjak sem úszták meg: korábban a GDP 10 százaléka ment e célra, most 8,6.

A családi pótlék „befagyott”: évek óta nem emelkedett az összege, így a növekvő GDP miatt most már csak a megtermelt nemzeti össztermék 1,5 százaléka jut erre (2008-ban 2 százalék). Pedig ha az állam tartaná a korábbi szintet, akkor most a családi pótlék, a gyes, a gyed, gyet összegét 33 százalékkal lehetne megemelni.

És miközben az állam a szociális kiadásokat módszeresen kurtítja, saját működésére nem sajnálja a pénzt: korábban a GDP 6 százalékából jött ki, most 8,4 százalékát viszi el. Pedig ezen a soron 2010 és 2016 között 2300 milliárd forintot is spórolhatott volna. De nem tette.

Szociális ellátások : Korózs Lajos szerint elfogadhatatlan, hogy a szociális segélyezés az önkormányzatokhoz került, így a szegényeknek kevesebb támogatás jut. Az MSZP ezért azt kezdeményezi, hogy az állam normatív módon garantálja a lakhatási és méltányossági támogatásokat.

Az MSZP elfogadhatatlannak tartja a szociális segélyezés önkormányzatokhoz rendelését, mivel azzal a szegények még kevesebb támogatást kapnak. Erről Korózs Lajos, a szocialisták országgyűlési képviselője beszélt csütörtökön, Budapesten tartott sajtótájékoztatóján. Kiemelte, márciustól kétharmadával csökkent a lakhatási támogatásban részesülők aránya, a segítség folyósításához pedig több esetben hatalmaskodó feltételeket köt az önkormányzat.

Az MSZP a helyzet javítása érdekében továbbra is azt kezdeményezi, hogy az állam normatív módon garantálja a lakhatási és méltányossági támogatásokat – fejtette ki Korózs Lajos. Az ellenzéki politikus emellett azonnali intézkedést kért a kormánytól a szociális szférában dolgozó mintegy 80 ezer alkalmazott bérpótlékának augusztusi kifizetése ügyében.

A járulékok emelkednek és így magyarázzák : Az adó- és járulékbevételek növekedése elsősorban a gazdasági növekedésnek tudható be, a fogyasztáshoz és az élőmunka jövedelmekhez kapcsolódó adóbevételek egyaránt emelkedtek - kommentálta Adorján Richárd, a Nemzetgazdasági Minisztérium (NGM) költségvetésért felelős helyettes államtitkára az államháztartás friss előzetes adatait az M1 aktuális csatornán csütörtökön.

Az NGM által csütörtökön nyilvánosságra hozott előzetes adatok szerint az államháztartás központi alrendszerének júliusi hiánya az egy évvel korábbi 37,7 milliárd forinttal szemben 70,8 milliárd forint, az első héthavi deficit pedig 894,1 milliárd forint, míg tavaly az első hét hónapban 851,4 milliárd forint volt. Az idén júniusban a parlament 15 milliárd forinttal, 892,4 milliárd forintra megemelte az idei államháztartási deficitet, így az első héthavi hiány az egész évre várt deficit 100,2 százaléka.

Adorján Richárd elmondta: több oka van annak, hogy az államháztartás első héthavi hiánya nagyjából azonos az éves előirányzattal. A bevételek és a kiadások éven belül nem egyforma ütemezésben, időbeni elosztásban jelentkeznek, év végén jellemzően jobbak a pénzforgalmi adatok, az év egyes utolsó hónapjai várhatóan szufficittel zárnak majd. A másik ok, amiért látszólag időlegesen rosszul áll a költségvetés, hogy nem kaptuk meg Brüsszelből a neki járó pénzeket, ennek azonban a helyettes államtitkár szerint nincsenek fundamentális okai, csak időleges csúszásról van szó.

Hangsúlyozta, egyáltalán nem számítanak arra, hogy a költségvetés elszaladhat, amit a most publikált adatok is alátámasztanak. Az első héthavi adó- és járulékbevétel mintegy 400 milliárd forinttal, 6,5 százalékkal magasabb a tavalyi hasonló időszakinál, ezt a többletet ellensúlyozza az uniós bevételek csúszásából és az uniós kiadások felfutásából származó hiánytöbblet. Hozzátette, azt remélik, hogy az uniós bevételek még idén beérkeznek a költségvetésbe, a módszertan szerint azonban azokat ennek hiányában is el lehet számolni bevételként.

Az ősszel dönthet a kormány a szociális ellátórendszer struktúrájának átalakításáról, miután az elmúlt hónapokban megtörtént a fenntartói rendszer felülvizsgálata – értesült lapunk. Az előkészítés keretében lényegében már tavaly nyár óta részt vesznek az egyeztetéseken az egyházak képviselői is. - See more at: http://magyarhirlap.hu/cikk/31352/Ujragondoljak_a_szocialis_ellatas_rendjet#sthash.9G8KYQpL.dpuf

Az ősszel dönthet a kormány a szociális ellátórendszer struktúrájának átalakításáról, miután az elmúlt hónapokban megtörtént a fenntartói rendszer felülvizsgálata – értesült lapunk. Az előkészítés keretében lényegében már tavaly nyár óta részt vesznek az egyeztetéseken az egyházak képviselői is. - See more at: http://magyarhirlap.hu/cikk/31352/Ujragondoljak_a_szocialis_ellatas_rendjet#sthash.9G8KYQpL.dpuf

Öt év alatt 43 százalékkal nőtt a minimálbér összege, és a kormány meg a Fidesz-frakció elkötelezett a további emelése mellett - mondta a Fidesz frakció szóvivője csütörtöki, budapesti sajtótájékoztatóján.

Tuzson Bence közölte: 2010-ben 73 500 forint volt a minimálbér, 2015-ben pedig 105 ezer forint, azaz a minimálbér összege évente átlagosan tíz százalékkal emelkedett, ami azt mutatja, hogy a magyar reformok működnek. Hozzátette: az OECD-országok közül Magyarországon nőtt a legnagyobb mértékben a bruttó minimálbér, és várhatóan a következő évben is nőni fog, aminek az az alapja, hogy a magyar gazdaság növekedése ebben az évben is megközelíti a 3 százalékot.

A gazdasági növekedés mellett a négyszázezerrel több új munkahely tette lehetővé a minimálbér növelését, amely azért is fontos, mert ma is 1,5 millió ember jövedelmét garantálja a minimálbér. Ha figyelembe vesszük a családi adókedvezmény rendszerét is, akkor ha valaki több gyereket vállal és minimálbérből él, szinte a teljes jövedelme nála tud maradni, főleg mióta az adókedvezményt a járulékokból is le lehet írni - tette hozzá.

A baloldal választási programjában 32 ezer forintos minimálbér-csökkentés szerepelt, Gyurcsány Ferenc pártja pedig a minimálbér eltörlésével kampányolt - említette meg. Tuzson Bence jelezte: a minimálbér eltörlése rendkívül nagy megterhelést jelentett volna a legkisebb jövedelműeknek, és nagyon kiszolgáltatottá tette volna őket, amit a kormány és a Fidesz-frakció semmiképp sem akart. Ha csökkent volna a minimálbér, akkor csökken a táppénz, a gyed, a rehabilitációs és a rokkantsági ellátások összege, az álláskeresési járadék, a tanulók pénzbeli juttatása és a súlyosan fogyatékos emberek jövedelemalapú kedvezménye is - tette hozzá.

Arra törekednek, hogy a minimálbér mellett minden jövedelem nőhessen, "és az emberek munkájukért egyre magasabb jövedelmet kaphassanak, reálszinten is" - mondta. Tuzson Bence emlékeztetett arra is, hogy a minimálbér emelkedése mellett csökkent az infláció és a fogyasztói árindex is, azaz akiknek nem változott a jövedelme, annak is nőtt a vásárlóereje. Hangsúlyozta: azt akarják, hogy alacsony maradjon az infláció, és ennek megfelelően "érzékelhető, erős jövedelemnövekedés alakuljon ki". Jelezte: azt javasolják, hogy a minimálbér 2016-ban is nőjön tovább, de a munkavállalók és munkáltatók érdekegyeztető tanácsa fog ebben a kérdésben dönteni. (forrás)

Gyerekenként csak egyszer lehet igénybe venni. A támogatásnál a 24. hetüket betöltött magzatot/magzatokat is figyelembe lehet venni. A felső korhatár pedig 16. életév, vagy nappali tagozatos gyereknél 25. életév, vagy megváltozott munkaképességű eltartott.

40. életévüket be nem töltött házaspárok maximum 2 gyermeket vállalhatnak be (meglévő gyerekek számától függetlenül)

Vásárlás esetén: minimum komfortos, használt lakás maximum 300e Ft/m2-árig (alacsony energiafogyasztás esetén 350e Ft/m2-ig). Új lakás vásárlása esetén az építési engedély nem lehett 2008.07.01 előtti. Közeli hozzátartozótól nem lehetséges sem rész-, sem teljes tulajdonvásárlás, valamint minimum az egyik igénylőnek legalább 180 napos TB-jogviszonyt kell igazolnia. Bővítés esetén minimum egy lakószoba szükséges.

Az ingatlan hasznos alapterülete maximum 160 négyzetméter lehet. A minimum négyzetméter gyerekenként változó.

Az ingatlan ára/bekerülési értéke területenként és településtípusonként korlátozott. Az igénylők (néhány kivételtől eltekintve, pl. öröklés) nem lehetnek tulajdonosai más lakóingatlannak

Új lakás építése esetén minimum "B" energetikai besorolás szükséges.

Bővítés esetén a támogatás összege maximum a számlával igazolt bekerülési költség 50 százaléka lehet!

Valóban meglepően rövid, összesen 20 oldalas a 2016-os adótörvény-javaslat, amit a Nemzetgazdasági Minisztérium a kormány nevében beterjesztett. Mutatjuk a változásokat pontról pontra.

32 paragrafusból áll a csütörtökön beterjesztett 2016-os adócsomag. Ennek elemei:

A személyi jövedelemadóról szóló törvény vonatkozásában a módosítás 15 százalékra csökkenti a személyi jövedelemadó mértékét a jelenlegi 16 százalékról.

A kétgyermekes családok adókedvezménye jövőre egynegyedével növekszik (10 ezer forintról 12500 foritnra).

A társasági adóról és az osztalékadóról szóló törvény módosítása jogtechnikai jellegű pontosításokat szolgál.

Kedvező rendelkezés, hogy a bírság, továbbá az adózás rendjéről és a társadalombiztosításról szóló törvényekben előírt jogkövetkezménynek a visszatérítése miatt az adóévben bevételként elszámolt, korábbiakban növelő tételként figyelembe vett összeg is csökkenti az adóalapot.

Bevezetésre kerül a növekedési adóhitel, amelynek lényege, hogy az adóévi adózás előtti eredménynek a megelőző adóév adózás előtti eredményét meghaladó része után az adót a következő két adóév során kell megfizetni. Tállai András itt megemlítette, hogy ha az adózás előtti eredmény ötszörösére bővülése esetén léphet életbe ez a módosítás.

Csökken a bankadó az EBRD-vel kötött megállapodásnak megfelelően. A hitelintézetekre vonatkoztatottan a Javaslat szerint a bankadó felső kulcsa 2016-ban 0,53 százalékról 0,31 százalékra, 2017-ben és 2018-ban 0,21 százalékra csökken (majd 2019-től az adókulcs az uniós normáknak megfelelő arányú lesz). További változás 2016-tól, hogy a hitelintézetek adóalapjukat nem a 2009. évi, hanem a 2014. évi mérlegfőösszeg alapján állapítják meg. A 2019-től alkalmazandó adókulcs(ok) mértékére legkésőbb 2018. október 31-ig tesz javaslatot a kormány.

Megszűnik a kockázati tőkealap-kezelők adókötelezettsége a forgalmazó és befektetési alapok különadójának kötelezettsége vonatkozásában.

Közműadó-kedvezmény: (1) az adókötelezettség valamennyi, új nyomvonalon létesített közművezeték esetén csak az üzembe-helyezést követő hatodik év első napjától áll fenn, vagyis az ilyen vezeték után a létesítéstől számított 5 évig nem kell adót fizetni, függetlenül a létesítés helyszínétől és a vezeték típusától. (2) A javaslat szerint a fejlesztéssel érintett hírközlési vezeték-szakasz hosszát - annak üzembe helyezése évét követő 5 éven át - le lehet vonni az adó alapjából.

Állandó közteherré alakul a dohányipari különadó, amit eredetileg csak az idei évre akart bevezetni a kormány.

Január elsejétől 5%-ra csökken a sertés tőkehús áfája.

A helyi adókról szóló 1990. évi C. törvény módosítása lehetővé teszi, hogy az önkormányzat rendeletében adóelőnyt biztosíthasson azon háziorvosi tevékenységet folytató vállalkozó számára, amelynek összes árbevételének legalább 80%-a származik a háziorvosi (egészségügyi alapellátási) tevékenységéből és adóalapja nem haladja meg a 10 millió forintot.

A dohányipari különadónál nem erről volt szó

Tállai András NGM-államtitkár csütörtöki sajtótájékoztatóján arról is beszélt, hogy a jövő évi adótörvény-javaslat attól is különleges, mert nincs benne közteher-emelkedés. Ez így ebben a formában megítélésünk szerint nem teljesen igaz.

A dohányipari cégek ugyanis valószínűleg adóemelésként élik meg, hogy a tavalyi ígérettel ellentétben a kormány tartóssá teszi az idei évben bevezetett és egyszeri tehernek ígért "dohányipari vállalkozások egészségügyi hozzájárulását". Bár már a törvény tavalyi elfogadásakor is egyes piaci szereplők a különadó tartós fennmaradására számítottak.

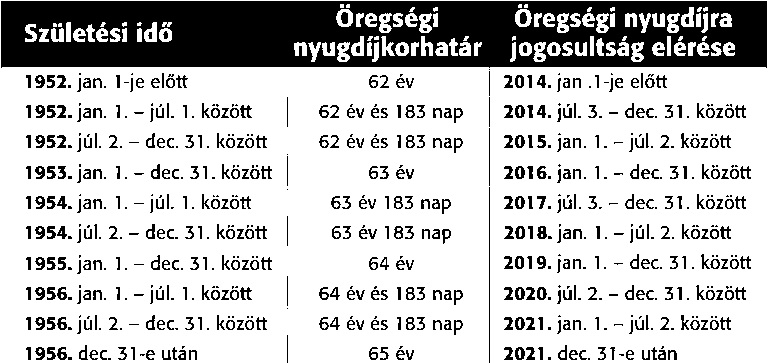

A nyugdíj korhatár mindig is népszerű téma volt a nyugdíjasok és a nyugdíjba készülők körében. Az elmúlt években is sokat változott már, de ebben a cikkben azt fogjuk megvizsgálni, hogy 2015-ben és 2016-ban hogyan fognak alakulni a nyugdíjkorhatárok. A 2015-ös évben az 1954-ban születettek fogják elérni a 62,5 éves korhatárt. Az állam úgy határozott, hogy 65 év lesz a korhatár, amit folyamatosan emelnek majd. Az emeléseket majd minden eltelt fél év után fogják eszközölni. Az elsők, akik elérik a 65-éves korhatárt azok az 1957-ben születettek lesznek és mindez 2022-re fog majd teljesülni. A nyugdíjkorhatár megemelése azért nagyon fontos, mert így tudják a rendszer összeomlását elkerülni, nyilatkozta a kormány.

Ebben azért van logika, mert ha megnézzük a jelentéseket, akkor 3 kereső képes ember tudja megtermelni egy nyugdíjas nyugdíját. Az a baj viszont ezzel, hogy ez nem fog visszaszorulni, sőt akár több ember kell majd egy nyugdíj előteremtéséhez. A mostani rendszer szerint az öregségi nyugdíj teljes jogának igénybevételéhez minimum 20 év igazolható szolgálati időt kellett ledolgoznia az adott személynek. A rész nyugdíjhoz 5 évvel kevesebb kell, azaz 15 év. Azt ugye mindenképpen tudni kell, hogy a nyugdíj mértéke az átlagbértől és a szolgálati időtől függ, viszont ennek ellenére nagyon sok olyan ember van, aki nem akarja elfogadni azt a tényt, hogy kevés nyugdíjat kap. Aki szeretne még pénzt keresni a nyugdíja mellé és érez magában annyi erőt, hogy versenybe tud szállni a munkaerő piacon, az akár nyugdíjas kora után is vállalhat munkát. Ha meg szeretnénk alapozni a nyugdíjas éveinket akkor választhatunk kell egy önkéntes nyugdíjpénztárt is ennek finanszírozására.

A nyugdíj korkedvezményt 2014. december 31.-éig lehet igénybe venni, de csak azok tehetik ezt meg, akik jogosultak erre. Az, hogy a kormány ad-e még lehetőséget erre azt nem lehet tudni, mert köd fedi az egészet és nem lehet átlátni még rajta. Az biztos, hogy sokan igénybe vennék és mindenképpen élnének vele. A nyugdíjkorhatárt tehát nem lehet egyszerűen lesöpörni az asztalról és nem foglalkozni vele, mert nagyon fontos kérdésről van szó. Azonban az is kérdéses, hogy hol fog egy fix pontot elérni a nyugdíjkorhatár kitolása. Vajon hol fog stagnálni, ezt sajnos előre nem lehet meg mondani csak abban lehet biztos, hogy ha folyamatosan követi oldalunkat, akkor nagyon hamar hozzájuthat azokhoz a hírekhez amik ebben a témában fognak jönni, mivel itt szinte azonnal megjelentetünk minden idevágó fontos információt. nyugdíjkorhatár,nyugdíjkorhatár férfiak,nyugdíjkorhatár nők

Persze a legnagyobb probléma az, hogy több ember kell a nyugdíj kitermeléséhez. Ezzel szembe kell nézni, nem tudunk mit csinálni, kizárólag a körülményekkel változtatásával lehetne javítani ezen az egész rendszeren. Persze ez is időbe telik, soha nem tudni, előre, hogy milyen módosításokat fognak eszközölni a következő években. Most, hogy nyakunkon vannak a választások, az emberek sokkal jobban tanácstalanabbak, mint eddig voltak.

A választások közeledtével ugyanis nagyon sok ígéret elhangzik, amiket nem lehet 100%-ig komolyan venni, csak is akkor, hogy ha ezek megvalósulnak majd. Így az alapján kell döntenünk, amit hallunk és látunk, ami sokszor becsapós lehet. Ha ön nagyon érdekelt a nyugdíjkorhatárral kapcsolatos témában, akkor itt minden bizonyára megtalálja az önnek leghasznosabb információkat és első kézből kaphat a kérdéseire megfelelő választ.

Addig is az alábbi táblázatban megtekinthető férfik és nők esetén a jelenleg érvényes nyugdíjkorhatárok 2015 - 2016 tekintetében:

Abban lehetséges bízni, hogy változni fognak a dolgok. Akár a választások után vagy később, de mindenképpen történni fognak olyan átalakulások, melyek a nyugdíjrendszert érintik. Reméljük, hogy pozitív irányba tolódik el majd ez és csak jól jövünk ki belőle. Jöjjön vissza bátran máskor is és keresse a nyugdíjjakkal kapcsolatos híreket, hogy a friss és ropogós információ egyből a szeme elé kerülhessen és elsőként újságolhassa el barátainak vagy családtagjainak esetleg kollégáinak. Egy ilyen fontos kérdést és témát nem lehet a szőnyeg alá hessegetni így minden egyes hírmorzsa fontos lehet.

A nők mellett a férfiakra is kiterjesztené a 40 év munkaviszony utáni nyugdíjellátás lehetőségét az MSZP, valamint felülvizsgálná a Munka Törvénykönyvét. Szabó Sándor országgyűlési képviselő szerint pártja méltányos nyugdíjrendszer kialakítására törekszik, és kiállna a munkavállalók jogaiért is.

Két határozati javaslatot nyújtott be az országgyűlésnek az MSZP, illetve az alaptörvény hatodik módosítását is kezdeményezte a párt Kövér László házelnöknél. Előbbi javaslatok a munkavállalók jogainak hatékonyabb érvényesítését, illetve egy méltányos nyugdíjrendszer kialakítását szorgalmazza, utóbbival pedig a jogi környezetet kívánják mindehez megteremteni.

A munkavállalók jogainak érvényesülésére vonatkozó határozati javaslatuk alapvető célja a 2012-ben életbe lépett Munka Törvénykönyvének felülvizsgálata – mondta a párt pénteki sajtótájékoztatóján Szabó Sándor országgyűlési képviselő. “A Munka Törvénykönyvének alapvető célja az volt, hogy rugalmasabbá tegye a munkaerőpiacot, ezzel elősegítse az új munkahelyek megalapítását. Azt tapasztaljuk, hogy ez csak részben valósult meg, hiszen a versenyszférában jelentősebb munkahelyteremtés nem történt, csupán a közfoglalkoztatás mértéke nőtt” – magyarázta a politikus. Fokozódott azonban a dolgozók kiszolgáltatottsága, a munkáltatók sokszor élnek vissza a gazdasági erőfölényükkel, több munkára sarkallják a dolgozókat azonos, vagy alacsonyabb bérekért. Nem jobb a helyzet az érdekvédelem területén sem, a szakszervezeti tisztségviselők számára is ellehetetleníti a munkavállalók védelmét a munkáltatókkal szemben – tette hozzá. Szabó Sándor szerint a Munka Törvénykönyvének a bérpótlékrendszer átvizsgálására, a jogellenes munkaviszony megszüntetésére és az érdekvédelem hatékonyabb megvalósítására kellene kiterjednie, mindezt egy széles körű társadalmi egyeztetésen keresztül megvalósítva.

A nők mellett a férfiak számára is biztosítaná a 40 ledolgozott év utáni nyugdíjlehetőséget az MSZP, illetve egy új rendszert dolgozna ki a korkedvezményes nyugdíjaztatás esetében. A kormány ezt korábban korkedvezményes ellátássá csorbította, majd 2014. december 31-el teljesen megszüntette, a szocialista párt azonban több szempontból is fontosnak tartja annak visszaállítását – mondta Szabó Sándor. A határozati pont javasolja, hogy korhatár előtt nyugdíjba mehessenek azok, akik egészségkárosító körülmények között zajló munkát végeznek, új alapokra helyezné a megváltozott munkaképességűeknek nyújtott támogatásokat is. “A kormány közel kétszázezer embert kényszerített felülvizsgálatra a a rokkantsági nyugdíj odaítélése esetén, melyek egy része indokolt is volt, viszont 80-90%-uk nem véletlenül került ilyen helyzetbe. Sokan úgy estek ki a rendszerből, hogy egészségügyi állapotuk még romlott is a korábbi időszakhoz képest” – magyarázta Szabó Sándor.

Az alaptörvényben foglalt keretrendszer módosítása kapcsán az országgyűlési képviselő úgy fogalmazott: rögzíteni kívánják, hogy minden állampolgárnak joga van a szociális biztonsághoz, melyet nem csupán támogatások útján, de kötelező ellátásokon keresztül kell biztosítani.

Családi pótlék 2016-ban : 2015. április 1-től a kormányhivatalok hatáskörébe kerül át a Magyar Államkincstártól a családtámogatási feladatok ellátása. Ettől az időponttól kezdve a kormányhivatalok járnak el a családi pótlékkal, a gyermekgondozási segéllyel, a gyermeknevelési támogatással és az anyasági támogatással kapcsolatban.

A kormányhivatalhoz kerül át ezen kívül a fogyatékossági támogatáshoz, a kereset-kiegészítéshez, valamint az energiaár-támogatáshoz tartozó ügyintézés is.

Az ügyfelek kérelmeiket például a Heves Megyei Kormányhivatal Családtámogatási Osztályának ügyfélszolgálatán (Eger, Telekessy u. 2.), illetve a kormányablakokban és a munkahelyeken működő családtámogatási kifizetőhelyeken nyújthatják be. A változásoknak köszönhetően április elseje után gyorsabban lehet hozzájutni a támogatásokhoz, egyszerűbb lesz az ügyintézés.

A következő lépésben - várhatóan néhány hónapon belül - az állampolgárok a települési ügysegédeknél is elindíthatják majd a támogatások igényléséhez szükséges eljárásokat. Jelenleg az ügysegédek felkészítése és az ehhez szükséges informatikai eszközök beszerzése zajlik.

Tavalyi adatok szerint tavaly közel kétmillió család számára utalták rendszeresen a támogatást, amelyet nevelési ellátás vagy iskoláztatási támogatás formájában lehet igénybe venni. Egy gyerek után 12 200 forint jár, de a tartósan beteg gyereküket egyedül nevelő szülők akár 25 900 forintot is kaphatnak.

Az egy gyereket nevelő egyedülálló szülő 13 700 forintot vihet így haza, de aki három gyereket kénytelen egyedül nevelni, már 17 ezer forintot kap.

Kötelező óvoda és iskola

Ma még alanyi jogon jár a pótlék, ami áprilissal sem fog változni, azonban jövőre újabb változások lépnek életbe. Január 1-től ugyanis felfüggeszthető lesz a pótlék utalása. Idén szeptembertől kötelező lesz az óvodába járás, így aki igazolatlanul hiányzik 20 napnál többet, annál felfüggeszthetik a támogatás.

Az iskoláskorú gyerekeknél már most is létezik korlátozás, itt 50 óra igazolatlan hiányzás után lehet megvonni a támogatást. A beteg gyerekek után járó emelt pótlékot a háziorvos igazolásával lehet igényelni. A pótlék utalása általában a hónap első néhány napjában megtörténik.

A napokban megjelent a lakásépítési támogatásokról szóló, módosított kormányrendelet, amely immár az új és használt lakások vásárlásához adható támogatások nyújtását is szabályozza. A jogszabályban szereplő legfontosabb változás, hogy a legfeljebb 350 ezer forintos négyzetméterárú, legalább komfortos használt lakás vásárlásához, továbbá a meglévő használt lakás bővítéséhez is jár július 1-jétől a családok otthonteremtési kedvezménye (CSOK), régebbi, közismert nevén szocpol.

A megújított lakásépítési támogatást ugyanakkor kevesebb helyen lehet majd igényelni, mint eddig. Információink szerint ugyanis a közelmúltban több nagybank is úgy döntött, hogy nem folytatja a konstrukció nyújtására vonatkozó együttműködést a kincstárral. A visszalépés viszont akár kétélű fegyver is lehet, hiszen a CSOK-ot igényelni szándékozó ügyfelek olyan bankot keresnek, amely nyújtja a konstrukciót, és vélelmezhető, hogy akkor már az esetlegesen igényelt hitelt is ott veszik fel.

A kincstár honlapján szereplő tájékoztatás szerint egyébként jelenleg 13 banknál érhető el a 2011-es kormányrendelet által szabályozott lakásépítési támogatás, ám ezekből három jelzálogbank, és valamelyik itteni bankcsoporthoz tartozik. Elérési gondokkal ugyanakkor nem kell számolni, hiszen a nyolc nagybank közül öt – az Erste, a K&H, az MKB, az OTP és az Unicredit – szerepel a listán, az integrált takarékszövetkezetek közül pedig mindegyiknél elérhető a támogatás.

A lakásépítési támogatást igényelni készülő családok lehetőségei viszont kétségtelenül kibővülnek a megújult rendelettel. A jogszabály alapján ugyanis 500 ezer és 3,25 millió forint közötti összegű, vissza nem térítendő állami támogatást kaphatnak a szülők a meglévő gyermekeik után, továbbá azok a házaspárok, akik a következő négy évben gyereket kívánnak vállalni.

Az állami támogatás nagysága – ahogy eddig – a gyerekek számától, a lakás nagyságától és a lakás energiatakarékossági fokozatától is függ. Használt lakásra vagy bővítésre akár ugyanannyi támogatás is kérhető, mint új lakásra, és az is könnyebbséget jelent a korábbiakhoz képest, hogy a jelenlegi 60 helyett akár már 40 négyzetméteres lakásra is kérhető majd támogatás. A mostani jogszabály meghatározza azt is, hogy mi számít a lakás bővítésének. Ez pedig a lakás hasznos alapterületének egy szobával történő növelését jelenti, amely történhet hozzáépítéssel, de a tetőtér beépítésével is.

A lakásépítési támogatásokra vonatkozó új szabályok július elsejei életbe lépése pedig a lehető legjobb időpontban történik: nyárra ugyanis a hitelintézetek végeznek a devizahitelek elszámolásával, és a nyári időszak egyébként is nagyon aktív mind az ingatlanpiac, mind a lakáshitelezés szempontjából. A nagy piaci felfutást viszont kissé fékezheti a jövedelemarányos törlesztőrészlet mutató (JTM) megjelenése, ami a hitelfelvevő legális jövedelmének arányában korlátozza a vállalható törlesztőrészletet, másrészt a hitelfedezeti mutató bevezetése (HFM), amely a lakásérték arányában korlátozza a felvehető hitelösszeget.

A Családi otthonteremtési kedvezményhez kapcsolódó egyéni szakmai jellegű megkeresésekkel, kérdésekkel közvetlenül a Nemzetgazdasági Minisztériumot keressék meg, az alábbi elérhetőségeken:

A Nemzetgazdasági Minisztérium Ügyfélszolgálatának címe:

Kimutatás a 2016. rendelkező évi technikai számokról

A Nemzeti Adó- és Vámhivatal az „SZJA 1+1%/Technikai számok 2016” menüpontban a 2016. január 1-jei állapotnak megfelelően ad tájékoztatást a 2016. rendelkező évi technikai számokról.

A kimutatás a kiemelt költségvetési előirányzat, valamint a lelkiismereti és vallásszabadság jogáról, valamint az egyházak, vallásfelekezetek és vallási közösségek jogállásáról szóló 2011. évi CCVI. törvény mellékletében szereplő egyházak technikai számát és nevét Abc sorrendben tartalmazza a 2016. január 1-jei állapotnak megfelelően.

A LELKIISMERETI ÉS VALLÁSSZABADSÁG JOGÁRÓL, VALAMINT AZ EGYHÁZAK, VALLÁSFELEKEZETEK ÉS VALLÁSI KÖZÖSSÉGEK JOGÁLLÁSÁRÓL SZÓLÓ 2011. ÉVI CCVI. TÖRVÉNY MELLÉKLETÉBEN SZEREPLŐ ÉS TECHNIKAI SZÁMMAL RENDELKEZŐ 31 EGYHÁZ.

2.

0255

A TAN KAPUJA BUDDHISTA EGYHÁZ

3.

0176

AZ ÜDVHADSEREG SZABADEGYHÁZ - MAGYARORSZÁG

4.

0420

BUDAI SZERB ORTODOX EGYHÁZMEGYE

5.

0341

BUDDHISTA MISSZIÓ MAGYARORSZÁGI ÁRYA MAITREYA MANDALA EGYHÁZKÖZÖSSÉG

6.

1287

EGYSÉGES MAGYARORSZÁGI IZREALITA HITKÖZSÉG (STATUSQUO ANTE)

7.

0334

ERDÉLYI GYÜLEKEZET

8.

0042

GYÉMÁNT ÚT BUDDHISTA KÖZÖSSÉG

9.

0248

HETEDNAPI ADVENTISTA EGYHÁZ

10.

0279

HIT GYÜLEKEZETE

11.

0224

KONSTANTINÁPOLYI EGYETEMES PATRIARCHÁTUS MAGYARORSZÁGI ORTODOX EXARCHÁTUS

12.

0671

KRISZTUSBAN HÍVŐ NAZARÉNUS GYÜLEKEZETEK

13.

0554

MAGYAR ISZLÁM KÖZÖSSÉG

14.

0011

MAGYAR KATOLIKUS EGYHÁZ

15.

0138

MAGYAR PÜNKÖSDI EGYHÁZ

16.

0200

MAGYAR UNITÁRIUS EGYHÁZ MAGYARORSZÁGI EGYHÁZKERÜLETE (MAGYARORSZÁGI UNITÁRIUS EGYHÁZ)

17.

0107

MAGYARORSZÁGI AUTONÓM ORTHODOX IZRAELITA HITKÖZSÉG

18.

0286

MAGYARORSZÁGI BAPTISTA EGYHÁZ

19.

0372

MAGYARORSZÁGI BOLGÁR ORTODOX EGYHÁZ

20.

0035

MAGYARORSZÁGI EVANGÉLIKUS EGYHÁZ

21.

0406

MAGYARORSZÁGI JEHOVA TANÚI EGYHÁZ

22.

0059

MAGYARORSZÁGI KARMA-KAGYÜPA KÖZÖSSÉG

23.

1201

MAGYARORSZÁGI KÍNAI CHANBUDDHISTA EGYHÁZ

24.

1397

MAGYARORSZÁGI KOPT ORTODOX EGYHÁZ

25.

0389

MAGYARORSZÁGI KRISNA-TUDATÚ HÍVŐK KÖZÖSSÉGE

26.

0073

MAGYARORSZÁGI METODISTA EGYHÁZ

27.

1050

MAGYARORSZÁGI MUSZLIMOK EGYHÁZA

28.

0066

MAGYARORSZÁGI REFORMÁTUS EGYHÁZ

29.

0293

MAGYARORSZÁGI ROMÁN ORTODOX EGYHÁZ

30.

0358

MAGYARORSZÁGI ZSIDÓ HITKÖZSÉGEK SZÖVETSÉGE

31.

0365

OROSZ ORTODOX EGYHÁZ MAGYAR EGYHÁZMEGYÉJE /MOSZKVAI PATRIARCHÁTUS/

A személyi jövedelemadó (szja) kulcsának 1 százalékpontos csökkentésével párhuzamosan megemelik a családi adókedvezmény és az első házasok kedvezményének összegét, így egy átlagkeresetű kétgyermekes családnak jövőre 116 ezer forinttal több jövedelme lesz – közölte a Nemzetgazdasági Minisztérium (NGM).

Hegedüs Sándor, az RSM DTM Zrt. adóüzletágának vezetője a tanácsadó cég honlapján közzétett blogbejegyzésében arra hívta fel a figyelmet, hogy az szja egy százalékpontos csökkentése áttételesen a családi adókedvezményt is érinti. Ha az szja kulcsa 15 százalékra mérséklődik, a kétgyermekesek adóalap-kedvezménye pedig – mint a novemberben elfogadott jogszabályban is szerepelt – 62 500 forintról 78 125 forintra növekszik 2016-tól, csökkenne az adókedvezmény összege, amennyiben a gyermekek utáni adóalap-kedvezmény mértékét nem növelnék.

A szaktárca azt közölte: az szja-kulcs csökkentésével párhuzamosan megemelik a családi kedvezmény és az első házasok kedvezményének összegét, hogy az érintettek jövőre is ugyanakkora összeget tudjanak levonni az adójukból. Első házasoknál ez 5 ezer, egygyerekeseknél 10, három- vagy többgyerekeseknél gyermekenként 33 ezer forintot jelent havonta. A kétgyerekesek 2016-ban gyerekenként 12 500 forintot vonhatnak le az adójukból (2500 forinttal többet, mint idén).

A személyi jövedelemadó 1 százalékponttal történő csökkentésének és a családi kedvezmény megemelésének köszönhetően egy átlagkeresettel rendelkező kétgyermekes családnak jövőre 116 ezer forinttal több jövedelme lesz – tájékoztatott az NGM.

Szja Adóbevallás 2016 - postacímek és nyilatkozat letöltés:

Ide kell küldeni az adóbevallást:

NAV Közép-magyarországi Regionális Adó Főigazgatósága NAV (41) 1438 Budapest Pf.: 511 I., II., III., IV., V., XIII. kerület NAV (42) 1438 Budapest Pf.: 511 VI., VII., VIII., X., XIV., XV., XVI., XVII. kerület NAV (43) 1438 Budapest Pf.: 511 IX., XI., XII., XVIII., XIX., XX., XXI., XXII., XXIII. kerület NAV (13) 1438 Budapest Pf.: 511 Pest megye

NAV Észak-magyarországi Regionális Adó Főigazgatósága NAV (05) 3550 Miskolc Pf.: 286 Borsod-Abaúj-Zemplén megye NAV (10) 3301 Eger Pf.: 140 Heves megye NAV (12) 3101 Salgótarján Pf.: 40 Nógrád megye

NAV Észak-alföldi Regionális Adó Főigazgatósága NAV (15) 4401 Nyíregyháza Pf.: 38 Szabolcs-Szatmár-Bereg megye NAV (16) 5002 Szolnok Pf.: 53 Jász-Nagykun-Szolnok megye NAV (09) 4001 Debrecen Pf.: 83 Hajdú-Bihar megye NAV Dél-alföldi Regionális Adó Főigazgatósága NAV (06) 6701 Szeged Pf.: 66 Csongrád megye NAV (03) 6001 Kecskemét Pf.: 83 Bács-Kiskun megye NAV (04) 5601 Békéscsaba Pf.: 13 Békés megye

NAV Nyugat-dunántúli Regionális Adó Főigazgatósága NAV (08) 9002 Győr Pf.: 118 Győr-Moson-Sopron megye NAV (20) 8901 Zalaegerszeg Pf.: 135 Zala megye NAV (18) 9701 Szombathely Pf.: 85 Vas megye NAV Közép-dunántúli Regionális Adó Főigazgatósága NAV (07) 8002 Székesfehérvár Pf.: 345 Fejér megye NAV (19) 8201 Veszprém Pf.: 120 Veszprém megye NAV (11) 2801 Tatabánya Pf.: 154 Komárom-Esztergom megye

NAV Dél-dunántúli Regionális Adó Főigazgatósága NAV (02) 7602 Pécs Pf.: 230 Baranya megye NAV (17) 7101 Szekszárd Pf.: 108 Tolna megye NAV (14) 7401 Kaposvár Pf.: 177 Somogy megye NAV Kiemelt Adó és Vám Főigazgatósága NAV (51) 1410 Budapest Pf.: 137

Ha az adózó rendelkezik az szja-bevallási egységcsomag részeként megküldött borítékkal, akkor a bevallást a bevallási határidő végéig díjmentesen adhatja fel a borítékon feltüntetett postacímre – írja honlapján a NAV.

A hét leggyakoribb hiba:

1. Sokan a határidő lejárta után adják le a bevallásukat 2. A „söralátétre” nem csak a személyes adatokat kell beírni 3. Sokszor nem megfelelő sorba kerülnek az adatok 4. Sokan tévednek a családi kedvezmény kiszámolásánál, gyakran hiányoznak a gyerekek adatai 5. Visszaigényléshez nem adnak meg számlaszámot vagy postacímet 6. Ha van adószáma, azt is be kell írni az adóazonosító jel melletti mezőbe 7. Aláírás nélkül a bevallás nem érvényes - További hírek, pénzügyek

A személyi jövedelemadó (SZJA) bevallás benyújtásához az alábbi három lehetőség áll rendelkezésre. A kiválasztott gombra történő kattintással számítógépére automatikusan letöltődik az SZJA megfelelő bevallási nyomtatványának internetes programja (ANYK53), valamint a hozzá tartozó súgó.

1453 személyi jövedelemadó bevallás

Mikor választhatja Ön a csökkentett adattartalmú személyi jövedelemadó bevallást?

1453ADONYILATKOZAT

Mikor választhatja Ön az adónyilatkozatot?

1453NY

Az internetes kitöltő-ellenőrző program (ANYK53) telepítésének menetéről bővebb információ itt található:

NAV útmutató az általános forgalmi adó bevallás általános szabályairól, valamint a gyakorított elszámolási lehetőségének engedélyezéséről szóló 3003/2013. NAV útmutató módosításáról

Az általános forgalmi adó bevallás általános szabályairól, valamint a gyakorított elszámolási lehetőségének engedélyezéséről szóló 3003/2013. NAV útmutatót (a továbbiakban: útmutató) a következők szerint módosítom.

1. Az útmutató 5. pontja helyébe a következő rendelkezés lép:

„5. Az Art 1. számú melléklet I/B/3.ak)pontja alapján havonként kell adóbevallást benyújtania az általános forgalmi adóról szóló törvény 2007. évi CXXVII. törvény (továbbiakban: Áfa törvény) 96. §-ában meghatározott közvetett vámjogi képviselőnek és az Áfa törvény 89/A. §-ában meghatározott adóraktár üzemeltetőjének.”

2. Az útmutató a 6. pontot követően a következő 6a. ponttal egészül ki: adóbevallás

„6a. Az Art 1. számú melléklet I/B/3.an)pontjának rendelkezése szerint az adózónak havonként kell adóbevallást benyújtania a bejelentkezés évének, valamint az azt követő évnek az általános forgalmi adó kötelezettségéről, feltéve, hogy jogelőd nélkül alakult.”

3. Az útmutató 7. pontja helyébe a következő rendelkezés lép:

„7. Az Art. 1. számú melléklet I/B/3.ac) pontja alapján az adózónak abban az esetben, ha a tárgyévet megelőző második évben az elszámolandó adójának éves szinten összesített - vagy annak időarányosan éves szintre átszámított - összege előjelétől függetlenül nem érte el a 250 ezer forintot (vagyis a számítás eredménye -250 ezer forint és +250 ezer forint közötti érték) - és az Áfa törvény szerinti termékértékesítése, szolgáltatásnyújtása ellenértékének adó nélküli éves szinten összesített összege nem haladja meg az 50 millió forintot, feltéve, hogy nem rendelkezik közösségi adószámmal -, a tárgyévről éves adóbevallást kell benyújtania.”

4. Az útmutató 11. pontja helyébe a következő rendelkezés lép:

„11. A csoportos adóalanyiság megszűnése (a csoportazonosító szám törlése) esetén a volt tag a csoportos adóalanyiság engedélyének visszavonásáról szóló határozat jogerőre emelkedésének napját követő naptól – a rá egyébként irányadó bevallási gyakoriság szerint – havi vagy negyedévenkénti bevallás benyújtására köteles, amennyiben a csoportos adóalanyiság megszűnését követő nyilatkozata szerint általános forgalmi adó fizetési kötelezettséget eredményező adózási módot választott. A tagnak a csoportos adóalanyiság megszűnését követő első havi, illetőleg negyedéves bevallását az engedély visszavonásáról szóló határozat jogerőre emelkedésének napját követő napot magában foglaló hónapról/negyedévről a hónapot, negyedévet követő hónap 20. napjáig kell benyújtania.”

5. Az útmutató 12. pontja helyébe a következőrendelkezés lép:

„12. A csoportos adóalanyiságból kiválás esetén a kivált tag a kiválást engedélyező határozat jogerőre emelkedésének napjától, – a rá egyébként irányadó bevallási gyakoriság szerint – havi vagy negyedévenkénti bevallás benyújtására kötelezett, amennyiben a kiválást követő nyilatkozata szerint általános forgalmi adó fizetési kötelezettséget eredményező adózási módot választott. A csoportos adóalanyiságból kivált tagnak a kiválást követő első általános forgalmi adó bevallását a kiválást engedélyező határozat jogerőre emelkedésének napját magában foglaló hónapról vagy negyedévről a hónapot, negyedévet követő hónap 20. napjáig kell teljesítenie.”

6. Az útmutató a 12. pontot követően a következő 12a. ponttal egészül ki:

„12a. A csoportos adóalanyiság megszűnése vagy a csoportból kiválás esetén, amennyiben a volt tag 2015-ben vagy ezt követően alakul, akkor a volt tagnak az alakulás évében és az alakulást követő évben havi bevallási gyakorisággal kell eleget tennie az általános forgalmi adó bevallási kötelezettségének. Egyéb esetben a volt tagot negyedévenkénti bevallási kötelezettség terheli.”

7. Az útmutató 20. pontja helyébe a következő rendelkezés lép:

„20. Az év közbeni áttérési kötelezettségek során az adózónak az év elejétől kezdődően folyamatosan figyelnie kell az elszámolandó adó összegét és a termékértékesítés, szolgáltatásnyújtás ellenértékének általános forgalmi adó nélküli, éves szinten összesített összegét. Az a körülmény, hogy az adózó a gyakoribb bevallásra irányadó értékhatárt eléri egy adott napon, nem jelenti azt, hogy azonnal át kell térnie a gyakoribb bevallásra. Az áttérésre irányadó szabályok ugyanis kimondják, hogy az elszámolandó adó összegét az év elejétől a tárgyév adott negyedévének utolsó napjáig terjedő időszakban összesítetten kell figyelembe venni. Az Art. 1. számú melléklet I/B/3.ai)pontja alapjána tárgyév valamely adóbevallására vonatkozó önellenőrzés, illetőleg az utólagos adómegállapítás nem érinti a tárgyévi adóbevallás gyakoriságát, melyből következően a tárgyidőszakra vonatkozóan benyújtott bevallások (ideértve a késett bevallásokat is) adatai határozzák meg az adózó bevallási gyakoriságának év közben történő módosulását.”

8. Az útmutató 21. pontja helyébe a következő rendelkezés lép:

„21. Az Art. 1. számú melléklet I/B/3.ad) pontja alapján az éves bevallásról negyedéves bevallási gyakoriságra kell az adózónak áttérnie, ha a tárgyévben az év elejétől - előjel helyesen - összesített fizetendő és levonható előzetesen felszámított adó különbözete előjelétől függetlenül a 250 ezer forintot elérte (vagyis legalább +250 vagy -250 ezer forint), vagy a termékértékesítés, szolgáltatásnyújtás ellenértékének általános forgalmi adó nélküli, éves szinten összesített összege meghaladja az 50 millió forintot vagy számára az adóhatóság év közben közösségi adószámot állapított meg. A tárgyévi első bevallását a tárgyév első napjától azon negyedév utolsó napjáig terjedő időszakról kell - a negyedéves bevallás benyújtására előírt időpontig - az adózónak benyújtania, amelyben az említett értékhatárt elérte, illetőleg amelyben az adóhatóság a közösségi adószámot megállapította. Ezen negyedévet követően az adózó negyedéves bevallás benyújtására köteles áttérni.”

9. Az útmutató 32. pontja helyébe a következő rendelkezés lép:

„32. Az engedélyező határozat rendelkező részében foglaltaknak megfelelően benyújtott bevalláshoz kapcsolódóan a bevallás késedelme miatt az adózóval szemben szankciót alkalmazni nem lehet, a bevallásban megállapított fizetési kötelezettség esedékességének időpontja az engedélyező határozat közlésétől számított 15. nap, a visszatérítési igény kiutalására nyitva álló határidőt legkorábban a bevallás beérkezésének napjától kell számítani.”

10. Az útmutató 36. pontja helyébe a következő rendelkezés lép:

„36. Az Art. 1. számú melléklet I/B/3.b)pontja alapján az átalakulással, egyesüléssel, szétválással létrejövő adózó általános forgalmiadó-bevallási kötelezettségének ugyanolyan gyakorisággal tesz eleget, mint az a szervezet, amelyből átalakult, egyesült vagy szétválás útján létrejött. Az átalakulással, egyesüléssel, szétválással létrejövő adózó a gyakoribb bevallásra kötelezett jogelőd bevallási gyakoriságának megfelelően tesz eleget általános forgalmiadó-bevallási kötelezettségének. Az átalakulással, egyesüléssel, illetve szétválással létrejövő adózó a tevékenysége megkezdése időpontjától a jogelődre vonatkozó gyakorisággal tesz eleget bevallási kötelezettségének, azonban nem mentesül a gyakoribb bevallási kötelezettségre történő áttérés általános szabályai alól. Az áttérés szükségességének vizsgálata szempontjából a jogutód tevékenységének megkezdése időpontjától elért elszámolandó általános forgalmi adó, illetve a termékértékesítés, szolgáltatásnyújtás ellenértékének adó nélküli összege az irányadó.”

11. Az útmutató 40. pontja helyébe a következő rendelkezés lép:

„40. A rá irányadó általános forgalmi adó bevallási gyakoriságtól függetlenül, az adóalanynak a negyedéves gyakoriságú összesítő nyilatkozatról havi gyakoriságú összesítő nyilatkozatra kell áttérnie, ha az Áfa törvény 89. § (1) és (4) bekezdésében meghatározott termékértékesítés, valamint a 91. § (2) bekezdése szerinti termékértékesítés, vagy az Áfa törvény 19. §, 21. § és 22. § (1) bekezdésében meghatározott Közösségen belüli termékbeszerzés tárgynegyedévre vonatkozó, általános forgalmi adó nélkül számított összesített ellenértéke meghaladja az 50.000 eurónak megfelelő pénzösszeget. Ebben az esetben az áttéréssel érintett időszakra vonatkozó összesítő nyilatkozatot a tárgynegyedév első napjától az értékhatár meghaladásának hónapja utolsó napjáig tartó időszakról, ezen időszakot követő hónap 20. napjáig kell benyújtani.”

12. Jelen útmutató a kiadmányozás napjától érvényes, rendelkezéseit a 2015. január 1-jével kezdődő adómegállapítási időszakok esetében kell először alkalmazni.